Según el artículo 25 del Código de Comercio, los empresarios deben llevar una Contabilidad que permita un seguimiento cronológico de sus actividades y la formación de Inventarios y Balances.

Los Inventarios estarán compuestos por un listado detallado y valorado que comprenda las diferentes partidas que forman el Patrimonio de la empresa. En el proceso se deben crear los siguientes libros:

1. Libro diario de contabilidad.

2. Libro de inventario y Cuentas anuales.

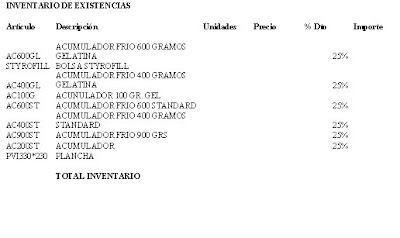

- Inventario existencias a 31 de diciembre.

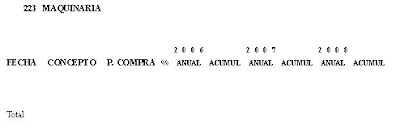

- Inventario inmovilizado a 31 de diciembre.

- Balance de apertura.

- Balances de comprobación con sumas y saldos mensuales o trimestrales (a elegir). Si son trimestrales deberán ser a 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre.

- Balance de cierre. Todas las cuentas aparecen saldadas.

- Balance de Situación a 31 de diciembre (según el modelo oficial)

- Cuenta de Pérdidas y Ganancias a 31 de diciembre (según el modelo oficial)

- Estado de cambios en el patrimonio neto.

- Estado de flujos de efectivo (en caso que sea obligatorio su elaboración).

- Memoria.

Ejemplo inventario de inmovilizado:

|

| De contafisblogpost |